近日�,國際能源署(IEA)發(fā)布《2025年煤炭年中更新報告》(以下簡(jiǎn)稱(chēng)報告)�,對2024年的煤炭市場(chǎng)進(jìn)行總結����,并對2025年和2026年的煤炭市場(chǎng)進(jìn)行預測����。

報告稱(chēng)���,2025年上半年��,全球煤炭需求可能略有下降�����,降幅不到1%��。其中��,受電力需求疲軟和可再生能源發(fā)電量激增影響�,中國的燃煤發(fā)電需求下降��;受風(fēng)能和太陽(yáng)能發(fā)電擴張����、雨季提前到來(lái)推動(dòng)水力發(fā)電量增加影響�,印度煤炭需求從一年前的高位下降�。相比之下�,受電力需求強勁增長(cháng)和天然氣價(jià)格上漲推動(dòng)��,美國煤炭需求同比增長(cháng)超過(guò)10%�;受風(fēng)力發(fā)電和水電出力不足�����、天然氣價(jià)格上漲影響���,歐盟煤炭需求也同比出現增長(cháng)��。

報告稱(chēng)��,在電力和工業(yè)領(lǐng)域��,支撐煤炭需求的因素依然存在��,預計2025年全球煤炭需求同比略有增長(cháng)�。

報告預測��,全球煤炭需求繼2025年小幅增長(cháng)之后�����,2026年將出現幾乎同等幅度的下降��,回落至2024年的水平��。

需求

2024年�����,全球煤炭需求同比增長(cháng)1.5%�,達到87.9億噸�;2025年�����,全球煤炭需求將同比增長(cháng)0.2%�;2026年�,全球煤炭需求預計同比微幅下降��,大致維持在87.8億噸��。

報告指出���,2024年�����,全球煤炭需求同比增長(cháng)1.5%���,達到87.9億噸���;全球燃煤發(fā)電量達到創(chuàng )紀錄的10766太瓦時(shí)���。

2025年上半年����,全球煤炭需求同比降幅小于1%����,并呈現區域分化顯著(zhù)的特征�?����;谙掳肽耆蛎禾啃枨鬁睾突厣A期���,預計2025年全球煤炭需求同比增長(cháng)0.2%�。

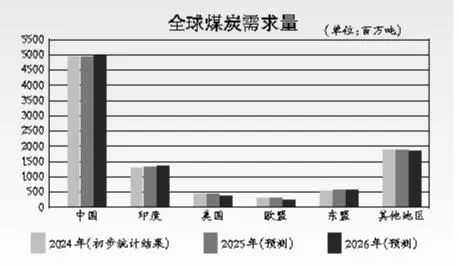

分國家和地區來(lái)看�����,2025年上半年���,受電力需求疲軟和可再生能源發(fā)電激增影響�,中國的燃煤發(fā)電量同比下降約3%�,不過(guò)化工領(lǐng)域需求韌性相對較強��,預計全年煤炭需求同比下降0.5%���。受上半年雨季提前及2024年高溫導致煤炭需求大增拉高基礎的影響��,印度上半年發(fā)電用煤需求同比下降2.1%�����。不過(guò)其鋼鐵行業(yè)表現強勁�����,上半年工業(yè)用煤同比增長(cháng)6%�����。預計印度2025年煤炭需求同比增長(cháng)1.3%����,至13.14億噸�����。

受經(jīng)濟不確定性壓制電力和鋼鐵生產(chǎn)影響����,預計日本2025年煤炭總需求為1.53億噸����。韓國上半年煤炭需求量同比驟降17%���,預計全年煤炭需求量回落至1.03億噸����。預計印尼2025年煤炭需求同比增長(cháng)7%��,至2.68億噸��,電力行業(yè)是主要驅動(dòng)力�����,冶金用煤也將有小幅增長(cháng)�。

值得注意的是�,今年上半年���,在電力需求增長(cháng)和天然氣價(jià)格上漲的影響下���,美國的煤炭需求同比增長(cháng)超過(guò)10%�,預計全年煤炭需求量同比增長(cháng)7%�,至4億噸���。在水電�����、風(fēng)電出力不足和工業(yè)需求持續萎縮的影響下�,歐盟一季度煤炭需求量同比增長(cháng)約5%�����。

作為歐盟最大的煤炭需求國���,2025年上半年����,德國的燃煤發(fā)電量同比增長(cháng)11%�。不過(guò)�,國際能源署稱(chēng)�,這并不會(huì )改變德國煤炭需求結構性下滑趨勢�����,預計2025年全年德國煤炭需求同比下降1.6%���。相較于2024年同比11%的降幅和2023年同比近25%的降幅����,該國的煤炭需求下降速度顯著(zhù)放緩����。

國際能源署指出�����,雖然今年4月西班牙發(fā)生了大停電事件�,但由于該地區燃煤發(fā)電裝機容量有限���,煤炭需求不會(huì )有明顯變化����。

冶金煤方面�,國際能源署指出�,受全球經(jīng)濟不確定性持續和GDP增速放緩影響����,預計2025年全球冶金煤需求同比下降1.6%���。

對于2026年�����,國際能源署預測��,全球煤炭需求同比微幅下降���,大致維持在87.8億噸��。

分區域來(lái)看���,中國仍將主導全球煤炭需求趨勢�。電力行業(yè)仍是煤炭需求的主要推動(dòng)因素�����。在2025年下降后����,預計中國2026年的燃煤發(fā)電量小幅回升��。煤化工領(lǐng)域用煤持續增長(cháng)����,水泥�、鋼鐵行業(yè)用煤則會(huì )下降��。預計中國2026年的煤炭需求量同比增長(cháng)0.9%�����,總量接近50億噸���。印度煤炭需求量將同比增長(cháng)2.5%�����,增量主要來(lái)自電力行業(yè)���。東盟地區煤炭需求量將同比增長(cháng)5%�,至5.47億噸��。其中��,印尼在電力需求增長(cháng)和冶煉業(yè)擴張的推動(dòng)下���,增加1600萬(wàn)噸���,越南在電力需求增長(cháng)推動(dòng)下���,增加500萬(wàn)噸�。日本煤炭需求將同比下降8%���,韓國煤炭需求同比下降4%����。在可再生能源發(fā)電增加和持續淘汰燃煤發(fā)電的影響下�,歐盟煤炭需求量將同比減少6100萬(wàn)噸�����。相較而言���,在政府對煤炭產(chǎn)業(yè)的支持��、電力需求增加�����、天然氣價(jià)格上漲等因素的推動(dòng)下�,美國煤炭需求量將同比小幅上漲��。

供應

2024年�,全球煤炭產(chǎn)量達到創(chuàng )紀錄的91.5億噸�;2025年���,全球煤炭產(chǎn)量將小幅增長(cháng)至92億噸�;2026年���,全球煤炭產(chǎn)量將回落至91億噸�。

報告指出����,2024年�����,全球煤炭產(chǎn)量達到創(chuàng )紀錄的91.5億噸����,這主要得益于中國����、印度和印尼產(chǎn)量的強勁增長(cháng)�����。煤炭是中國和印度最主要的能源供應來(lái)源��,這使得煤炭生產(chǎn)成為其能源安全戰略的核心���。在2021年出現供應短缺之后�����,兩國都提高了煤炭產(chǎn)量��,并在2024年達到歷史最高水平���。

2024年�,印度煤炭產(chǎn)量同比增長(cháng)7%���,達到10.82億噸���,其中約四分之三由印度煤炭有限公司(CIL)生產(chǎn)�����。

與此同時(shí)�����,世界第三大產(chǎn)煤國印尼的煤炭產(chǎn)量同比增長(cháng)8%�����,達到8.36億噸�����。

盡管年初遭遇強降雨�,澳大利亞2024年的煤炭產(chǎn)量仍同比增長(cháng)約3%���,達到4.75億噸�����。

2024年��,美國的煤炭產(chǎn)量同比下降11%�。此外��,蒙古國的煤炭產(chǎn)量同比增長(cháng)21%����,南非的煤炭產(chǎn)量同比增長(cháng)1%��。

報告預測����,2025年�����,全球煤炭產(chǎn)量同比小幅增長(cháng)�,至92億噸����,再創(chuàng )歷史新高����。這一增長(cháng)將再次由中國和印度引領(lǐng)�。預計中國的煤炭產(chǎn)量同比增長(cháng)3%�;印度的煤炭產(chǎn)量同比增長(cháng)3%����,達到11.1億噸��。

報告指出���,2025年上半年�����,印尼的煤炭產(chǎn)量預計同比下降8%�,主要原因是國際市場(chǎng)價(jià)格低迷���,不利的天氣條件也干擾了采礦作業(yè)�。2025年印尼全年煤炭產(chǎn)量預計同比下降10%�,至7.55億噸�����。

美國2025年上半年煤炭產(chǎn)量預計同比增長(cháng)8%�����,但下半年增速將放緩�����。美國全年煤炭產(chǎn)量預計在4.77億噸左右����。受礦難和惡劣天氣影響�����,2025年澳大利亞煤炭產(chǎn)量將同比下降5%�,至4.34億噸�����。

俄羅斯2025年的煤炭產(chǎn)量預計同比略有下降����。然而�,由于面臨持續制裁�,該國的煤炭行業(yè)前景仍高度不確定���。2024年����,超過(guò)一半的俄羅斯煤炭生產(chǎn)商報告虧損�����,促使政府于2025年5月推出鐵路運輸補貼以支持該行業(yè)���。

歐洲煤炭產(chǎn)量將繼續下滑��。2025年���,土耳其的煤炭產(chǎn)量預計同比下降10%����,波蘭同比下降4%�。盡管德國2025年上半年褐煤產(chǎn)量略有上升����,但隨著(zhù)下半年更多可再生能源發(fā)電并網(wǎng)���,全年煤炭產(chǎn)量預計同比下降3%�����。

蒙古國2025年的煤炭產(chǎn)量將同比下降5%����,至9900萬(wàn)噸���。南非的煤炭產(chǎn)量預計同比增長(cháng)3%�����,而哥倫比亞的產(chǎn)量預計同比下降20%����。

報告預測���,2026年����,全球煤炭產(chǎn)量同比下降1.4%�,至91億噸�,主要驅動(dòng)因素是需求減弱�����、庫存高企以及主要市場(chǎng)的政策轉變�。不過(guò)�����,國際能源署指出����,全球煤炭產(chǎn)量仍將保持在90億噸以上�,凸顯了煤炭在全球能源結構中的持續作用����。

分區域來(lái)看�,2026年��,中國的煤炭產(chǎn)量預計同比下降1%��,至47.6億噸�;印度將同比增長(cháng)3%���,達到11.5億噸�����;印尼將降至7.21億噸���;美國將同比下降9%�����,至4.34億噸����;澳大利亞將同比下降1%�,至4.47億噸��;歐盟將同比下降15%�,至2.09億噸�����,其中降幅最大的是德國和波蘭�����;蒙古國將同比增長(cháng)3%�,至1.02億噸�;哈薩克斯坦將維持在接近1.1億噸的水平��;南非將同比增長(cháng)3%�,達到2.47億噸�;哥倫比亞將進(jìn)一步下降��,至5900萬(wàn)噸�。

國際能源署指出���,由于俄羅斯煤炭行業(yè)存在高度不確定性�����,所以未對該國2026年的產(chǎn)量情況進(jìn)行明確預測����。

貿易

2024年���,全球煤炭貿易量達到創(chuàng )紀錄的15.49億噸��;2025年����,全球煤炭貿易量將降至14.45億噸�;2026年���,全球煤炭貿易量將延續2025年的下降趨勢��,至14.2億噸����。

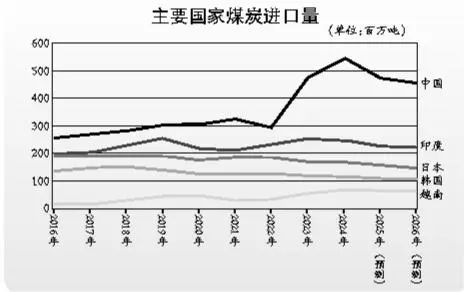

報告指出����,2024年��,全球煤炭貿易量達到創(chuàng )紀錄的15.49億噸����。其中�,動(dòng)力煤貿易量增加2800萬(wàn)噸���,至11.8億噸�,這一增長(cháng)主要受亞洲強勁進(jìn)口需求推動(dòng)��。中國煤炭進(jìn)口量同比增長(cháng)14%�,至5.4億噸�����。

2024年�����,印尼動(dòng)力煤出口量同比增長(cháng)6%���,至5.49億噸�,主要受中國需求推動(dòng)�;澳大利亞動(dòng)力煤出口量同比增長(cháng)3%�,至2.09億噸���;哥倫比亞動(dòng)力煤出口量同比增長(cháng)8%�����,至5900萬(wàn)噸�����;俄羅斯動(dòng)力煤出口量因西方制裁�、物流中斷和利潤下降���,出現顯著(zhù)下滑�����。

2024年���,主要因亞洲產(chǎn)鋼國需求支撐�,全球冶金煤貿易量創(chuàng )下3.69億噸的歷史新高����。最大出口國澳大利亞出口量為1.53億噸����;第二大出口國蒙古國出口量同比增長(cháng)5%�,至5600萬(wàn)噸�����,全部出口至中國�;美國和俄羅斯出口量均增長(cháng)11%��,分別至5200萬(wàn)噸和4900萬(wàn)噸�。

報告預測���,2025年�����,全球煤炭貿易量降至14.45億噸����。其中�����,中國進(jìn)口量同比減少7600萬(wàn)噸����,印度動(dòng)力煤進(jìn)口量降至略超1.5億噸�,日本和韓國進(jìn)口量合計減少1400萬(wàn)噸�����。主要進(jìn)口國中��,僅越南采購量可能同比增長(cháng)4%�。

分煤種看�,2025年����,全球動(dòng)力煤貿易量將同比下降7%����,至11億噸�����。其中���,印尼出口量將至少同比減少10%���。全球冶金煤貿易量形勢也將發(fā)生逆轉�,同比預計下降7%����,至3.45億噸���。中國需求下降是冶金煤貿易量下降的主要因素���。

國際能源署預測�����,2026年����,全球煤炭貿易量延續2025年的下降趨勢���,主要驅動(dòng)力是中國進(jìn)口需求的持續減少��。預計中國2026年的煤炭進(jìn)口量再減少1400萬(wàn)噸����,全球煤炭貿易總量降至14.2億噸�。

此外���,隨著(zhù)印度進(jìn)一步提高國內產(chǎn)量以減少對進(jìn)口煤的依賴(lài)����,其2026年的進(jìn)口量預計降至約2.19億噸�。日本����、韓國和歐洲地區的煤炭需求延續下滑趨勢���,進(jìn)口量持續減少���。只有越南的進(jìn)口量增長(cháng)�����,預計在電力行業(yè)需求持續增長(cháng)的支撐下�,2026年越南的煤炭進(jìn)口量升至約6400萬(wàn)噸�。

國際能源署預測����,2026年�����,出口量降幅最大的是印尼��,其動(dòng)力煤出口量較2025年減少3500萬(wàn)噸�����。俄羅斯的出口量同比下降300萬(wàn)噸�����。不過(guò)�,由于國際制裁和政府支持政策的影響仍在變化��,其出口前景存在高度不確定性����。澳大利亞的動(dòng)力煤出口量進(jìn)一步減少100萬(wàn)噸�����。因此���,全球動(dòng)力煤出口總量下降4%�����,至10.53億噸��。

報告預測���,2026年�,全球冶金煤出口量穩定在3.51億噸���。其中���,澳大利亞出口量增加500萬(wàn)噸����,美國出口量增加100萬(wàn)噸���。

價(jià)格

2025年春季����,國際動(dòng)力煤價(jià)格持續走低����,煉焦煤價(jià)格溫和下跌�����。歐洲5500大卡動(dòng)力煤遠期期貨價(jià)格呈現平緩上行態(tài)勢�����,暗示未來(lái)兩年該價(jià)格指數將小幅回升����。

報告指出��,2025年春季���,國際煤炭市場(chǎng)趨于穩定�����,價(jià)格波動(dòng)較往年明顯趨緩�����。受中國和印度庫存高企及歐洲需求下降影響����,國際動(dòng)力煤價(jià)格持續走低��。2025年一季度�,歐洲因風(fēng)電和水電出力不足轉而增加燃煤發(fā)電量���,煤炭需求超預期����,一定程度上提振市場(chǎng)信心����。同期��,國際煉焦煤價(jià)格溫和下跌��,盡管昆士蘭州的惡劣天氣和物流中斷限制了澳大利亞出口量����,亞洲鋼企需求仍不足以支撐優(yōu)質(zhì)煉焦煤價(jià)格持續上行��,價(jià)格始終低于每噸200美元��,導致多家煉焦煤生產(chǎn)商盈利承壓����。

2024年6月�����,歐洲5500大卡動(dòng)力煤到岸價(jià)格穩定在每噸120美元�����,這一價(jià)格延續至2025年年中�����。盡管近期該價(jià)格已經(jīng)下降至每噸100美元出頭����,但從遠期期貨價(jià)格走勢來(lái)看�����,仍呈現平緩上行態(tài)勢����,暗示未來(lái)兩年該價(jià)格指數將小幅回升�。

國際能源署指出�����,煤炭行業(yè)與天然氣行業(yè)緊密關(guān)聯(lián)�,天然氣市場(chǎng)價(jià)格的變化會(huì )迅速傳導至煤炭市場(chǎng)���,因此����,應密切關(guān)注天然氣價(jià)格的變化�。

來(lái)源:中國煤炭報